Bürokratieaufwand in der Lohnabrechnung reduzieren

Wenn schon die Arbeitgeber Aufgaben der Sozialversicherung übernehmen, dann muss und kann dies nur zwingend zur Folge haben, dass die Aufgabenerfüllung ohne aufwendige Bürokratie möglich ist. Genau das ist heute aber nicht der Fall. Das Dickicht an sozialversicherungsrechtlichen Vorschriften geht mit erheblichen Haftungsrisiken einher und verursacht bei den Unternehmen enorme Verwaltungskosten. Probleme bereiten insbesondere die komplizierte Berechnung der Sozialversicherungsbeiträge, das ausufernde Melde- und Bescheinigungswesen sowie die Unterschiede zwischen Sozialversicherungs- und Steuerrecht.

©AdobeStock Jirapong

In einer Studie – Bürokratiekosten und neue Wege zur Vermeidung von Bürokratie vom vbw –wurde festgestellt, dass wenn der Zeitaufwand zur Erfüllung von Anforderungen hoheitlicher Vorschriften um 1% steigt, das BIP durchschnittlich um 0,03 % sinkt. Wenn der Zeitaufwand zur Erfüllung von Anforderungen hoheitlicher Vorschriften um 10% sinken würde, könnte damit eine Erhöhung des BIP um 0,3% einhergehen, was eine Erhöhung um rund 9,1 Mrd. € bedeutet. (Quelle: vbw 2017)

Zu den unseren Vorschlägen zur Vereinfachung des Beitrags- und Melderechts zählen u.a. folgende Punkte:

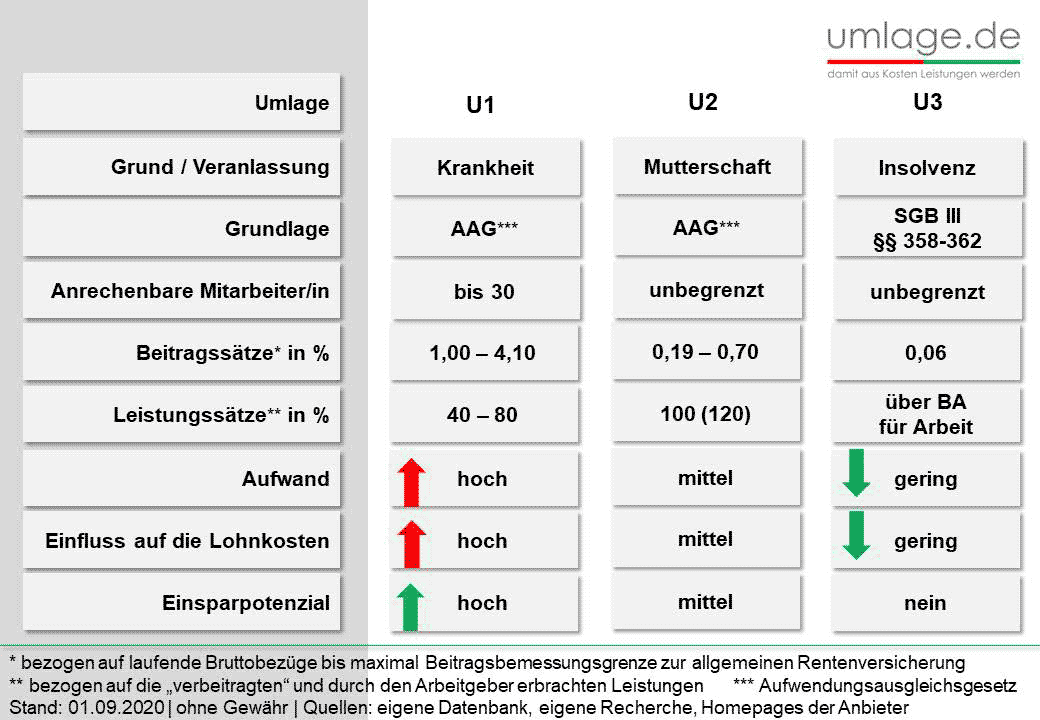

Umlageverfahren entbürokratisieren bzw. mittelfristig abschaffen

Die Umlageverfahren dienen dem Ausgleich der Arbeitgeberaufwendungen für Entgeltfortzahlung bei Arbeitsunfähigkeit des Arbeitnehmers, der finanziellen Belastungen aus dem Mutterschutz der Arbeitgeber und der Lohnfortzahlung bei Insolvenz des Arbeitgebers von der jeweiligen Krankenkasse des Arbeitnehmers/Arbeitnehmerin. Finanziert werden die Umlageverfahren durch eine entsprechende Arbeitgeberumlage. Der größte Kostenfaktor liegt beim U1-Verfahren von Kleinbetriebe (Arbeitgeber mit bis zu 30 Arbeitnehmern). Der einzelne Arbeitgeber muss das Umlageverfahren mit jeder Krankenkasse durchführen, bei der einer seiner Beschäftigten versichert ist. Dementsprechend sind – je nach Satzung der Krankenkasse – jeweils unterschiedliche Erstattungssätze (derzeit über 100) und damit auch unterschiedliche Umlagesätze zugrunde zu legen und vom Arbeitgeber zu berücksichtigen.

Der wirksamste Bürokratieabbau würde dadurch erreicht, dass die Pflicht zur Teilnahme am Umlageverfahren gestrichen wird. Zumal die Finanzierung der Versorgung von Müttern während der Mutterschutzfristen eine gesamtgesellschaftliche Aufgabe ist (Art. 6 Abs. 4 GG) und folgerichtig von der Allgemeinheit zu tragen ist. Allerdings lässt sich auch bei Beibehaltung des Verfahrens eine deutliche Entlastung von Bürokratieaufwand erreichen, indem Arbeitgebern ermöglicht wird, sich eine Krankenkasse auszuwählen, bei der sie das Umlageverfahren durchführen. Die Unternehmen hätten somit einen Ansprechpartner für alle Abwicklungsfälle, einheitliche Beitrags- bzw. Erstattungssätze sowie einheitliche Erstattungsregeln.

Künstlersozialabgabeverfahren zumindest vereinfachen

Als einziges Land in Europa leistet sich Deutschland ein Sondersozialversicherungssystem für Künstler. Die zu dessen Finanzierung geschaffene Abgabepflicht der Unternehmen nach dem Künstlersozialversicherungsgesetz (KSVG) belastet diese – über die Kostenbelastung durch die Künstlersozialabgabe selbst – mit einem erheblichen bürokratischen Aufwand. Zum Bürokratieaufwand tragen insbesondere die zahlreichen Unschärfen der rechtlichen Regelungen und die umfangreichen Aufzeichnungs-, Dokumentations- und Meldepflichten bei.

Die Bürokratiekosten für die Erhebung der KSA stehe dabei in keinem Verhältnis zu den Einnahmen, kritisiert jetzt die Vereinigung der hessischen Unternehmerverbände (vhu) in einem Positionspapier. 260 Millionen Euro an Abgaben habe die KSK 2014 eingenommen. Für das Ermitteln und Abführen der Abgaben fielen laut vhu fast noch einmal so viele Kosten in den Unternehmen an. Der vhu verweist als Beleg auf eine Studie des Instituts der Deutschen Wirtschaft (IW) Köln aus dem Jahr 2008, die 2009 bereits den BDA zu einem Positionspapier gegen die KSA veranlasst hatte. Es kam zum Ergebnis, dass auf jeden Euro Abgabe, der eingenommen wurde, 78 Cent Bürokratiekosten anfallen.(Quelle: VGSD 2016).

Mit dem Gesetz zur Stabilisierung des Künstlersozialabgabesatzes wurde das Missverhältnis zwischen Abgabe und damit verbundenem Bürokratieaufwand noch einmal dramatisch verschärft. Durch das Gesetz wurde eine umfangreiche Kontrolle der Abführung der Künstlersozialabgabe während der Betriebsprüfung der Deutschen Rentenversicherung bei den Arbeitgebern eingeführt. Dadurch entstehen weitere Kosten sowohl bei den Trägern der Rentenversicherung als auch bei den Arbeitgebern, ohne dass sich an der Höhe der aufzubringenden Abgabe etwas ändert. Ein solch eklatantes Missverhältnis zwischen Kosten und Nutzen zeigt die Dringlichkeit, umgehend Vereinfachungen herbeizuführen.