Strukturreformen stärken Leistungs- und Wettbewerbsfähigkeit

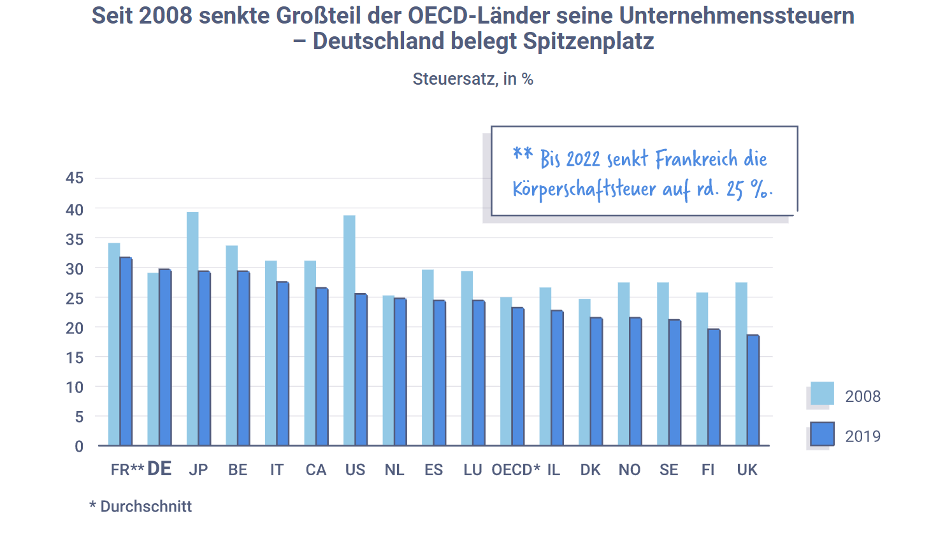

Ein international wettbewerbsfähiges Steuersystem gehört zum Pflichtprogramm einer jeden Regierung. Nachdem Deutschland zu einem Hochsteuerland für Unternehmen geworden ist, braucht es nun wettbewerbsfähige Steuersätze. Finanzielle oder bürokratische Mehrbelastungen wären dagegen verfehlt. Ein modernes Steuersystem trägt wesentlich zur wirtschaftlichen Erholung nach der Corona-Krise bei und fördert langfristig Innovation und Beschäftigung.

Foto: AdobeStock everythingpossible

Steuerreform angehen – Wachstum, Beschäftigung und Investitionen fördern

Leistungsgerechtigkeit als Maßstab der Steuerpolitik

Steuerverfahrensrecht praxisgerecht modernisieren

Absehen vom Irrweg neuer oder höherer Steuern

Zahlen und Fakten

Informationen zur elektronischen Lohnsteuerkarte

Das Verfahren der elektronischen Lohnsteuerabzugsmerkmale (ELStAM) hat die frühere Lohnsteuerkarte ersetzt. Arbeitgeber erhalten nach der Anmeldung ihrer Arbeitnehmer die für den Lohnsteuerabzug maßgeblichen Besteuerungsmerkmale (z. B. Steuerklasse, Religionszugehörigkeit, Faktor) auf elektronischem Weg durch die Finanzverwaltung.

Die geltenden Bestimmungen zum elektronischen Verfahren sind im Anwendungsschreiben des Bundesfinanzministeriums vom 8. November 2018 („Elektronische Lohnsteuerabzugsmerkmale (ELStAM); Lohnsteuerabzug im Verfahren der elektronischen Lohnsteuerabzugsmerkmale“) dargelegt. Weitere Informationen können zudem auf der Internetseite der Finanzverwaltung abgerufen werden. Hier steht neben aktuellen Verfahrenshinweisen auch eine Liste mit den häufigsten Fragen und Antworten zum ELStAM-Verfahren zur Verfügung.

Die BDA setzt sich dafür ein, das ELStAM-Verfahren kontinuierlich zu verbessern und im Interesse der betrieblichen Praxis weiterzuentwickeln. Auf Initiative der BDA wurde ein Arbeitgeber-Newsletter der Finanzverwaltung eingerichtet, mit dem Unternehmen über Neuerungen und Probleme im ELStAM-Verfahren informiert werden. Die Anmeldung für den Newsletter erfolgt über das Elster-Portal der Finanzverwaltung.